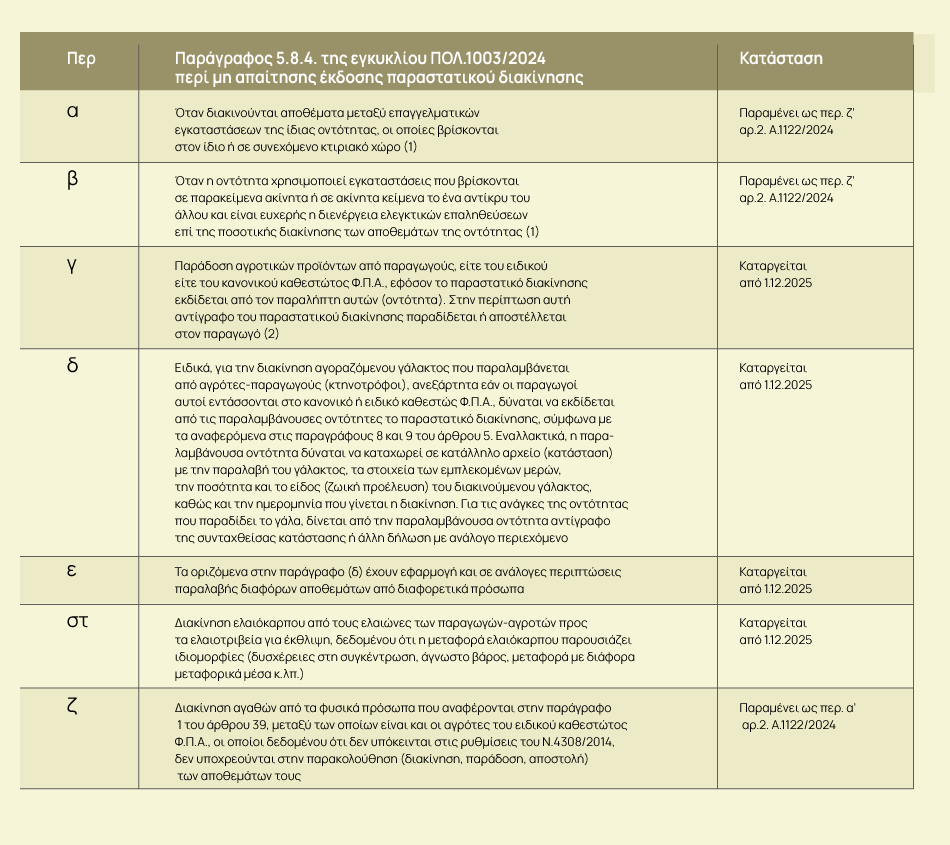

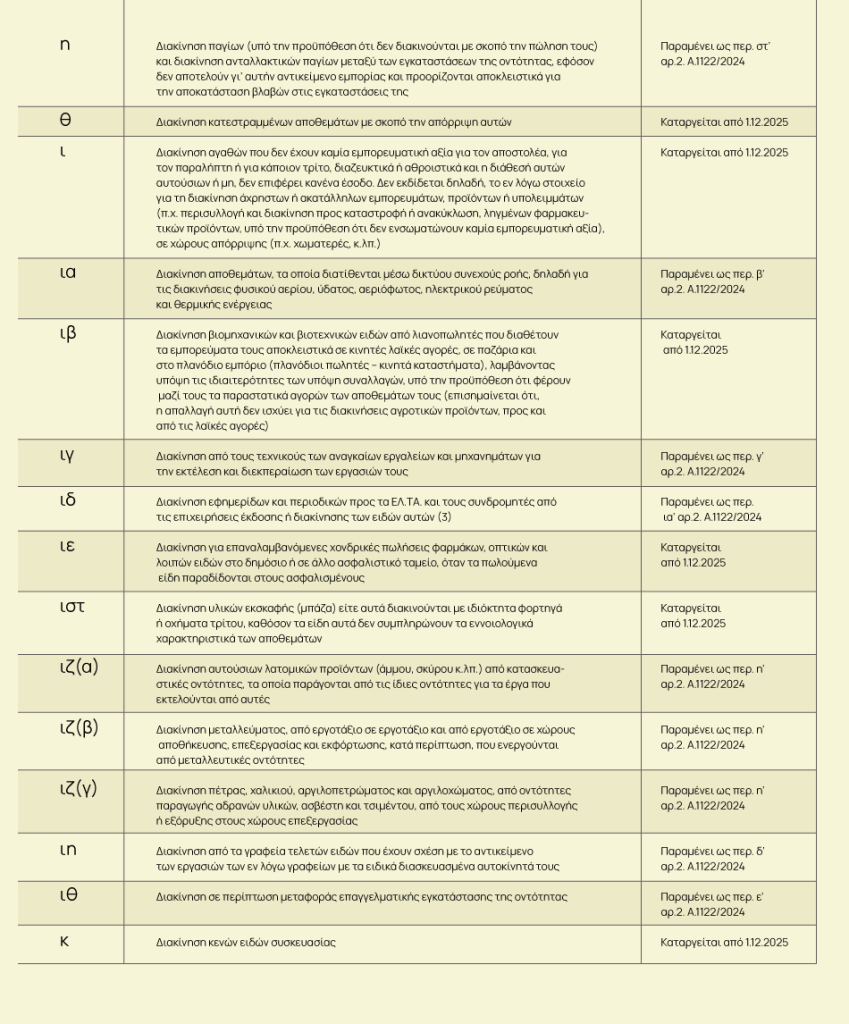

Εξαιρέσεις από την έκδοση παραστατικού διακίνησης σύμφωνα με την παράγραφο 5.8.4 της εγκυκλίου ΠΟΛ.1003/2014. Αντιπαραβολή με τις εξαιρέσεις του άρθρου 2 της απόφασης Α.1122/2024

Του Γιώργου Κορομηλά*

Σύμφωνα με την παράγραφο 7 του άρθρου 4 της απόφασης Α.1122/2024 από την 1.12.2025 παύει να ισχύει η παράγραφος 5.8.4. της εγκυκλίου ΠΟΛ.1003/2014 «Παροχή οδηγιών για την εφαρμογή των διατάξεων του Ν.4308/2014 περί των Ελληνικών Λογιστικών Προτύπων, συναφείς ρυθμίσεις και άλλες διατάξεις», σύμφωνα με την οποία δεν απαιτείται η έκδοση παραστατικού διακίνησης για κάποιες περιπτώσεις διακίνησης αγαθών.

Με δεδομένο ότι, σύμφωνα με την παράγραφο 9Α του άρθρου 5 του Ν.4308/2014 «για την εκπλήρωση των υποχρεώσεων διακίνησης αγαθών των παραγράφων 8 και 9, τα σχετικά παραστατικά εκδίδονται ψηφιακά, φέρουν συγκεκριμένες προδιαγραφές και σημάνσεις και διαβιβάζονται απευθείας στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων (Α.Α.Δ.Ε.)», οι μοναδικές εξαιρέσεις από την υποχρέωση έκδοσης ψηφιακών παραστατικών διακίνησης είναι οι αναφερόμενες στο άρθρο 2 της απόφασης Α.1122/2024, όπως αυτή ισχύει.

*Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Αναδημοσίευση από https://www.ot.gr/