")

1. Νομοθετικό πλαίσιο

Του Γιώργου Κορομηλά*

Με τις διατάξεις των παραγράφων 9Α, 9Β και 9Γ του άρθρου 5 του Ν.4308/2014 (Ε.Λ.Π.) προβλέπονται τα ακόλουθα :

α) Για την εκπλήρωση των υποχρεώσεων διακίνησης αγαθών των παραγράφων 8 και 9, τα σχετικά παραστατικά εκδίδονται ψηφιακά, φέρουν συγκεκριμένες προδιαγραφές και σημάνσεις και διαβιβάζονται απευθείας στην Α.Α.Δ.Ε.

β) Με κοινή απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Α.Α.Δ.Ε. εξειδικεύεται η έκταση εφαρμογής και καθορίζονται ο χρόνος διαβίβασης, οι εξαιρέσεις και η έναρξη ισχύος των υποχρεώσεων της παραγράφου 9Α. Βάσει αυτής της εξουσιοδοτικής διάταξης εκδόθηκε η απόφαση Α.1122/2024.

γ) Με απόφαση του Διοικητή της Α.Α.Δ.Ε. καθορίζονται οι ειδικότερες υποχρεώσεις των υπόχρεων οντοτήτων της παραγράφου 9Α, οι προδιαγραφές, το περιεχόμενο και ο μορφότυπος των ψηφιακών παραστατικών διακίνησης, ο τρόπος και τα κανάλια διαβίβασης αυτών στην Α.Α.Δ.Ε., καθώς και οι διαδικασίες και λεπτομέρειες για την εφαρμογή των υποχρεώσεων της παραγράφου 9Α. Βάσει αυτής της εξουσιοδοτικής διάταξης εκδόθηκε η απόφαση Α.1123/2024.

1.1. Έκταση και έναρξη εφαρμογής, εξαιρέσεις, και χρόνος διαβίβασης στην Α.Α.Δ.Ε.

1.1.1. Έκταση εφαρμογής της υποχρέωσης έκδοσης ψηφιακών παραστατικών διακίνησης αγαθών

Με το άρθρο 1 της απόφασης Α.1122/2024 προβλέπονται τα ακόλουθα :

α) Οι οντότητες του άρθρου 1 του Ν.4308/2014 υποχρεούνται να εκδίδουν ψηφιακά τα παραστατικά διακίνησης αγαθών και να διαβιβάζουν τα σχετικά δεδομένα στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε.

β) Στην υποχρέωση έκδοσης ψηφιακών παραστατικών διακίνησης αγαθών εντάσσονται οι εγχώριες και διεθνείς διακινήσεις (οδικές, θαλάσσιες, αεροπορικές, σιδηροδρομικές).

γ) Η εφαρμογή της υποχρέωσης ψηφιακής παρακολούθησης διακίνησης αγαθών για τις υπόχρεες οντότητες αναπτύσσεται σε δύο περιόδους.

ΠΡΩΤΗ ΠΕΡΙΟΔΟΣ : Στην πρώτη περίοδο εφαρμογής στη σχετική υποχρέωση εντάσσονται οι οντότητες εφόσον :

αα) Το ύψος των ακαθαρίστων εσόδων τους υπερβαίνει τις 200.000,00 ευρώ, όπως αυτό προσδιορίζεται με βάση την υποβληθείσα, για το φορολογικό 2022, δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα ή νομικές οντότητες το οικείο φορολογικό έτος δεν έληξε στις 31.12.022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, ή

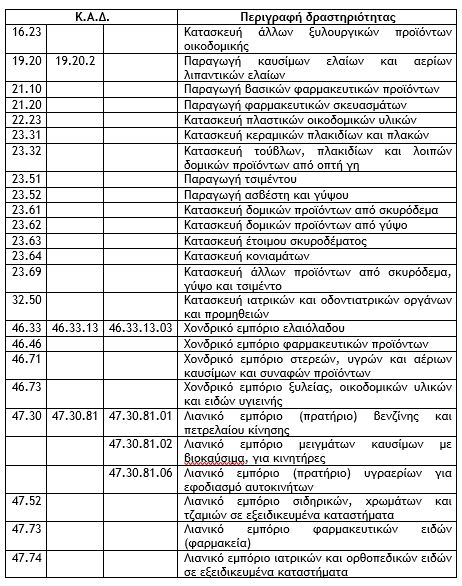

ββ) δραστηριοποιούνται στους τομείς των ενεργειακών προϊόντων (καύσιμα), φαρμακευτικών προϊόντων και ιατρικών αναλωσίμων, οικοδομικών και συναφών υλικών, καθώς και της παραγωγής, τυποποίησης και εμπορίας ελαιόκαρπου και ελαιόλαδου, ανεξαρτήτως ύψους ακαθαρίστων εσόδων και υπό την προϋπόθεση ότι ο Κ.Α.Δ. με τα μεγαλύτερα ακαθάριστα έσοδα, όπως αυτά προσδιορίζονται με βάση την υποβληθείσα για το φορολογικό 2022 δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα το οικείο φορολογικό έτος δεν έληξε στις 31.12.2022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, περιλαμβάνεται στον κάτωθι πίνακα :

ΔΕΥΤΕΡΗ ΠΕΡΙΟΔΟΣ : Στην δεύτερη περίοδο εφαρμογής στη σχετική υποχρέωση εντάσσονται οι λοιπές οντότητες.

1.1.2. Εξαιρέσεις από την υποχρέωση έκδοσης ψηφιακών παραστατικών διακίνησης αγαθών

Με το άρθρο 2 της απόφασης Α.1122/2024 προβλέπεται ότι, στο πλαίσιο εφαρμογής των διατάξεων αυτής δεν εμπίπτουν :

α) Η διακίνηση αγαθών από τα φυσικά πρόσωπα που αναφέρονται στην παράγραφο 1 του άρθρου 39 του Ν.4308/2014, ήτοι :

αα) Αγρότες του ειδικού καθεστώτος Φ.Π.Α. του N.2859/2000, βάσει ύψους ακαθάριστων εσόδων τους από την πώληση αγροτικών προϊόντων παραγωγής τους και την παροχή αγροτικών υπηρεσιών ή του ποσού των δικαιωμάτων ενιαίας ενίσχυσης που λαμβάνουν, ανά φορολογικό έτος. Τα ποσοτικά όρια της παραγράφου αυτής ορίζονται με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων.

ββ) Φυσικά πρόσωπα, τα οποία, ευκαιριακά και ως παρεπόμενη απασχόληση, πωλούν προϊόντα ή παρέχουν υπηρεσίες, εφόσον οι συναλλαγές αυτές στο σύνολό τους δεν υπερβαίνουν το ποσό των 10.000,00 ευρώ ετησίως.».

γγ) Δημόσιοι ή ιδιωτικοί υπάλληλοι ή συνταξιούχοι που είναι συγγραφείς ή εισηγητές εκπαιδευτικών προγραμμάτων και σεμιναρίων, εφόσον δεν ασκούν άλλη επιχειρηματική δραστηριότητα.

Στην περίπτωση αυτή, το παραστατικό διακίνησης εκδίδεται από τον παραλήπτη (υπόχρεη οντότητα) σύμφωνα με τα αναφερόμενα στις παραγράφους 8, 9 και 9Α του άρθρου 5 του Ν.4308/2014.

Επισήμανση : Στην περίπτωση αυτή το παραστατικό διακίνησης παραδίδεται ή αποστέλλεται ψηφιακά στον αντισυμβαλλόμενο.

β) Η διακίνηση αγαθών, των οποίων η διάθεση πραγματοποιείται μέσω δικτύου συνεχούς ροής, δηλαδή για τις διακινήσεις φυσικού αερίου, ύδατος, αεριόφωτος, ηλεκτρικού ρεύματος και θερμικής ενέργειας,

γ) Η διακίνηση από τους τεχνικούς των αναγκαίων εργαλείων και μηχανημάτων για την εκτέλεση και διεκπεραίωση των εργασιών τους,

δ) Η διακίνηση που διενεργείται από τα γραφεία τελετών και έχει σχέση με το αντικείμενο των εργασιών των εν λόγω γραφείων με τα ειδικά διασκευασμένα αυτοκίνητά τους,

ε) Η διακίνηση παγίων και λοιπού κινητού εξοπλισμού κάθε είδους, σε περίπτωση μεταφοράς επαγγελματικής εγκατάστασης της οντότητας.

1.1.3. Χρόνος διαβίβασης δεδομένων ψηφιακών παραστατικών διακίνησης αγαθών

Με το άρθρο 3 της απόφασης Α.1122/2024 προβλέπονται τα ακόλουθα :

α) Ο Εκδότης παραστατικών διακίνησης, στην περίπτωση αποστολής και διακίνησης αγαθών, διαβιβάζει στην ψηφιακή πλατφόρμα myDATA, χρεωστικούς Τύπους Παραστατικών διακίνησης και αξίας (τιμολόγια, αποδείξεις λιανικής) ή Τύπους Παραστατικών διακίνησης άνευ αξίας (δελτία αποστολής) που αντιστοιχούν στα παραστατικά που εκδίδει, ανά περίπτωση σκοπού διακίνησης, όπως αυτοί ορίζονται στην απόφαση Α.1123/2024, σε πραγματικό χρόνο και πριν την έναρξη διακίνησης των αγαθών.

β) Ο Εκδότης παραστατικών διακίνησης, στην περίπτωση παραλαβής αγαθών, διαβιβάζει στην ψηφιακή πλατφόρμα myDATA, χρεωστικούς και πιστωτικούς Τύπους Παραστατικών διακίνησης και αξίας (συναλλαγή με μη υπόχρεο ή περιπτώσεις άρνησης έκδοσης παραστατικού ή επιστροφής πωληθέντων αγαθών) ή Τύπους Παραστατικών διακίνησης άνευ αξίας (δελτία ποσοτικής παραλαβής) που αντιστοιχούν στα παραστατικά που εκδίδει ανά περίπτωση σκοπού διακίνησης, σε πραγματικό χρόνο κατά την παραλαβή τους.

γ) Ο Εκδότης παραστατικών διακίνησης, στην περίπτωση παραλαβής αγαθών για τα οποία διαπιστώθηκαν αποκλίσεις (πλεονάσματα – ελλείμματα), διαβιβάζει στην ψηφιακή πλατφόρμα myDATA, Τύπους Παραστατικών διακίνησης άνευ αξίας (δελτία ποσοτικής παραλαβής) που αντιστοιχούν στα παραστατικά που εκδίδει ανά περίπτωση σκοπού διακίνησης, εντός 15 ημερών από την ημερομηνία διακίνησής τους.

δ) Ο Λήπτης παραστατικών διακίνησης, στην περίπτωση παραλαβής αγαθών από Εκδότη ημεδαπής, διαβιβάζει στην ψηφιακή πλατφόρμα myDATA, την αποδοχή της παραλαβής μέσω σάρωσης του δισδιάστατου γραμμωτού κωδικού (QR code) των παραστατικών διακίνησης, σε πραγματικό χρόνο που αντιστοιχεί στον χρόνο ολοκλήρωσης της παραλαβής των σχετικών αγαθών.

ε) Ο Λήπτης παραστατικών διακίνησης, στην περίπτωση παραλαβής αγαθών από Εκδότη αλλοδαπής, διαβιβάζει στην ψηφιακή πλατφόρμα myDATA μέχρι την 20η ημέρα του επόμενου μήνα από την ημερομηνία έκδοσης των σχετικών παραστατικών διακίνησης αγαθών χρεωστικούς Τύπους Παραστατικών διακίνησης και αξίας (ενδοκοινοτικές αποκτήσεις – αποκτήσεις τρίτων χωρών).

Επισήμανση : Στην περίπτωση αυτή ως παραστατικό διακίνησης δύναται να χρησιμοποιείται είτε το τιμολόγιο του Εκδότη αλλοδαπής είτε παραστατικό παραλαβής αγαθών.

στ) Οι οντότητες που παραλαμβάνουν αγαθά στην περίπτωση μεταφορτώσεων μέσω σάρωσης του δισδιάστατου γραμμωτού κωδικού (QR code) των παραστατικών διακίνησης και λειτουργούν ως συσχετιζόμενα Α.Φ.Μ. εκάστης διακίνησης, διαβιβάζουν τα σχετικά δεδομένα στην ψηφιακή πλατφόρμα myDATA σε πραγματικό χρόνο που αντιστοιχεί στον χρόνο ολοκλήρωσης της μεταφόρτωσης των σχετικών αγαθών.

Γιώργος Α. Κορομηλάς Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Αναδημοσίευση από https://www.ot.gr/